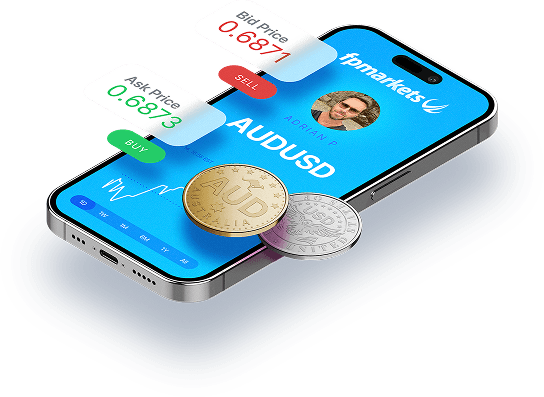

Supongamos que desea operar con CFDs, donde el activo subyacente es el XAU/USD, también conocido como el par oro frente al dólar estadounidense. El XAU/USD se cotiza a: Precio de compra: 1.700,64 / Precio de venta: 1.701,19.

Decide comprar 100 onzas de XAU/USD (1 lote de XAU/USD) porque cree que el precio del XAU/USD subirá en el futuro.

Su tasa de margen es del 0,2% (con apalancamiento de la cuenta en 1:500). Esto significa que debe depositar el 0,2% del valor total de la posición en su cuenta de trading.

Si el precio se mueve a 1.793/1.793,1 en la próxima hora, tendrá una operación con ganancias. Podría cerrar su posición vendiendo al precio de 1.793 USD. En este caso, el precio del oro se movió a su favor.

Sin embargo, si el precio hubiera bajado, moviéndose en contra de su predicción, podría haber tenido pérdidas. Esta evaluación continua de los movimientos de precios y las ganancias/pérdidas resultantes se produce a diario.

En consecuencia, da lugar a un rendimiento neto (positivo/negativo) sobre su margen inicial. En el escenario de pérdidas, en el que su capital libre (saldo de la cuenta + ganancias/pérdidas) cae por debajo de los requisitos de margen (358,4), el Broker emitirá una llamada de margen (Margin Call).

Si no deposita dinero en su cuenta y el mercado se mueve aún más en su contra, cuando su capital libre alcance el 50% de su margen inicial, el contrato se cerrará al precio actual de mercado, lo que se conoce como «stop out».